1. 為什麼「銀行鑑價」是買房成敗的最後一哩路?

想像一下這個場景:你終於找到了夢想中的房子,經過數小時的來回攻防,終於和屋主談妥價格,興高采烈地簽下合約並付了幾百萬的頭期款。你以為接下來就是快樂地裝潢搬家,殊不知,一週後銀行打來一通電話,冷冷地告訴你:「先生,這間房子我們鑑價沒這麼高,依規定貸款只能核貸 7 成,你需要再補 200 萬現金。」

瞬間,美夢變成了惡夢。如果籌不到這筆錢,你不僅買不到房,稍早支付的訂金還可能因為「違約」而被全額沒收。

這不是危言聳聽,而是身為房地產顧問的我,每個月都會聽到的真實慘案。許多購屋族,尤其是首購新手,往往將 90% 的精力花在「看房」與「殺價」,卻忽略了買房交易中最冷靜、也最無情的裁判——銀行鑑價。

在房地產交易中,有一個殘酷的公式,您必須牢記:

貸款金額 = (「成交價」與「銀行鑑價」取低者 ) × 核貸成數

這意味著,「成交價」不等於「銀行鑑價」。銀行是依據其內部的風險控管機制(Risk Management)、《銀行法》規範與大數據來評估房屋價值。當銀行鑑價低於你的成交價時,中間的差額(Gap),就必須由你的現金來填補。

這篇文章,我將以不動產專家的視角,為您拆解銀行鑑價的黑盒子。我們將深入探討銀行到底看什麼?哪些房子是銀行眼中的「地雷」?以及最重要的是,如何在簽約前就精準掌握鑑價,甚至利用鑑價技巧為自己爭取更有利的談判籌碼。

2. 什麼是銀行鑑價?銀行到底如何評估你的房子?

所謂的「銀行鑑價」,是指銀行為了確保放款風險,針對抵押品(房屋)進行的客觀價值評估。銀行在乎的不是你多喜歡這間房子,而是「萬一你繳不出房貸,這間房子法拍能賣多少錢?」

因此,銀行的估價通常會比市場成交價(特別是追價過熱時)來得保守。

2.1 銀行估價的三大邏輯與適用情境

為了讓您更清楚銀行內部的運作,我們將不動產估價技術規則中常見的三種方法整理如下表。

| 估價方法 | 定義與邏輯 | 適用情境 | 優缺點分析 |

| 市場比較法 (Market Data Approach) | 蒐集鄰近區域、性質類似的實際成交案例(實價登錄),進行調整後推算價格。 | 大多數住宅、中古屋、大樓 | 優點: 最貼近市場行情。 缺點: 若該區交易量少或價格波動大,易失準。 |

| 收益法 (Income Approach) | 評估該不動產未來能產生的租金收益,回推其現在價值。 | 店面、商辦、出租型套房 | 優點: 反映投資價值。 缺點: 住宅租金投報率通常低,估出來的價格往往低於市價。 |

| 成本法 (Cost Approach) | 計算土地成本+建物重建成本-折舊。 | 透天厝、自建房屋、特殊廠房 | 優點: 適用於無交易案例的特殊建物。 缺點: 忽略了地段帶來的增值效益,估價通常最低。 |

🔍專家提示: 90% 的一般住宅貸款,銀行都是採用「市場比較法」。這就是為什麼「實價登錄」如此重要的原因。

3. 決定房貸成數的關鍵!影響銀行鑑價的 8 大地雷因素

為何隔壁鄰居鑑價可以到 1,500 萬,我的卻只有 1,200 萬?魔鬼藏在細節裡。以下是經過大數據分析與銀行授信準則整理出,最容易導致鑑價低落或成數不足的 8 大地雷。

1. 地段與區域環境

- 核心邏輯: 地段是王道。但在好地段中,若房屋方圓 50~100 公尺內有「嫌惡設施」(如:加油站、變電所、宮廟、殯儀館),銀行鑑價通常會直接扣減 5%~10%。

- 實例: 某板橋建案因緊鄰高架橋與加油站,鑑價始終低於同區行情 1 成。

2. 屋齡與結構

- 核心邏輯: 銀行會計算「耐用年限」。鋼筋混凝土 (RC) 通常以 50-60 年為限,加強磚造則更短。

- 公式: 剩餘耐用年限 + 貸款年限 ≧ 60 (部分銀行標準)。

- 風險: 超過 40 年的老屋,不僅鑑價低,貸款年限也可能被縮短,導致月付金壓力倍增。

3. 房屋類型與坪數

- 小套房地雷: 主建物加附屬建物(不含公設)小於 15 坪,許多銀行視為「小套房」,成數最高僅 5~6 成,且利率較高。

- 工業宅: 位於工業用地卻作為住宅使用,銀行鑑價極為保守,甚至拒貸。

4. 內部格局與增建

- 違建不計價: 頂樓加蓋、陽台外推、室內夾層等「違建」部分,銀行雖然看得到使用價值,但在鑑價報告中通常不予計價。這也是造成「市價(含違建)」與「鑑價」巨大落差的主因。

5. 樓層與特定位置

- 地雷樓層: 地下室(流動性差)、4 樓(華人忌諱,視銀行政策而定)。

- 一樓店面: 雖然市價高,但受景氣影響大,銀行給予的成數往往較低。

6. 主要用途

- 權狀陷阱: 權狀上「主要用途」若登記為「辦公室」、「一般事務所」而非「住家用」,即便是買來住,銀行仍可能認定為商業貸款,成數較差。

7. 借款人信用狀況

- 雖然這直接影響的是「成數」與「利率」,但部分銀行會因為借款人收支比過高,而刻意壓低鑑價來降低放款風險。

8. 市場時機與銀行水位

- 銀行法 72-2 條效應: 當銀行不動產放款水位接近 30% 上限時,銀行會採取「以價制量」策略,鑑價會變得極度保守。

4. Q&A 關於鑑價與成數的常見迷思

為了協助您快速釐清觀念,以下針對最常見的三個問題進行詳解。

Q1:如果銀行鑑價低於我的成交價,貸款金額與自備款該怎麼算?

回答: 銀行核貸金額是依據「鑑價」與「成交價」取其低者計算。若鑑價過低,貸款金額會減少,減少的部分必須全數由買方以現金(自備款)補足。

舉例/數據佐證: 假設您以 1,000 萬 買下一間房子(成交價),希望貸款 8 成。

- 情境 A(鑑價持平): 銀行鑑價 1,000 萬。貸款 = 800 萬,自備款 = 200 萬。

- 情境 B(鑑價過低): 銀行鑑價僅 800 萬。

- 銀行認定的價值是 800 萬,核貸 8 成 = 640 萬。

- 您的資金缺口 = 預期貸款 (800萬) – 實際貸款 (640萬) = 160 萬。

- 總自備款暴增至: 200 萬 (原自備) + 160 萬 (缺口) = 360 萬。

Q2:預售屋的鑑價一定比較高嗎?交屋時為何常發生貸款不足?

回答: 不一定。雖然預售屋通常由建商與銀行談妥「整批分戶貸款」,條件較優,但若您在房價高點買入,而交屋時(通常 3-5 年後)房市修正或銀行鑑價保守,仍可能發生鑑價跟不上當初合約價的情況。

舉例/數據佐證: 根據 2023-2024 年的市場經驗,部分在 2021 年高點購入的預售屋,在交屋時因政府打炒房政策與銀行估價趨嚴,導致銀行鑑價僅達合約價的 9 成。若建商沒有提供公司貸(二胎),買方就必須補足這 1 成的差額。

Q3:找薪資轉帳銀行(薪轉戶)或平常往來的銀行,鑑價一定比較高嗎?

回答: 這是一個常見的迷思。薪轉銀行或主力往來銀行通常在「利率」或「手續費」上能給予優惠,但在「鑑價」上,主要還是看該銀行對於該區域不動產的鑑價政策。有時候,積極拓展該區域房貸業務的公股行庫或在地農會,給出的鑑價反而比您的薪轉銀行更高。

5. 實戰教學:如何在簽約前「預估」鑑價並拉高成數?

不要等到簽約後才祈禱銀行大發慈悲。作為專業的房產顧問,我建議您採取以下主動策略:

步驟一:善用線上估價工具與行員「口頭詢價」

在下斡旋金或簽約前,先向房仲索取房屋的詳細地址(含門牌、樓層)。

- 初步篩選: 使用銀行官網的「線上估價系統」(如富邦、中信、玉山等)或實價登錄地圖,抓出大概的價格區間。

- 精準詢價: 將地址與權狀影本傳給熟識的銀行房貸專員,請他們幫忙跑「初估」。雖然不是最終核貸金額,但準確度通常可達 90% 以上。

步驟二:合約加註「解約條款」的黃金話術

為了避免貸款不足導致違約沒收訂金,務必在買賣合約(或斡旋單)中加註「房貸成數不足解約條款」。

建議條款範本: 「本買賣合約之成立,以買方能取得金融機構核貸金額達新台幣______萬元(或成交價之__成)為條件(不含信用貸款)。若未達上述金額,買方得解除合約,賣方應無息退還買方已付之所有價款,雙方互不負違約責任。」

注意: 賣方或仲介可能會拒絕此條款,建議可協商加上「需配合指定 2-3 間銀行」的但書,以示誠意。

步驟三:優化個人信用,提升「人」的分數

雖然鑑價看「物」,但最終成數看「人」。

- 消除信用瑕疵: 信用卡費全額繳清,勿動用循環利息。

- 製造財力證明: 若是自由工作者,請提前 6 個月至 1 年,固定將收入存入銀行,建立漂亮的現金流紀錄。

6. 市場趨勢:限貸令與銀行估價策略的改變

全球供應鏈重組與通膨壓力雖有趨緩,但台灣央行的貨幣政策仍是影響房貸的關鍵。

- 選擇性信用管制: 對於「第二戶」限貸令(如降成數、無寬限期)的區域可能會擴大或調整。

- 鑑價保守化: 隨著房價處於高檔震盪,銀行為了防範房市反轉風險,對於「蛋白區」、「重劃區」的鑑價會比「蛋黃區」更加保守。這意味著,購買新興重劃區的投資者,需要準備更高的自備款(建議抓 3 成以上)。

行動清單

買房是人生大事,「銀行鑑價」 則是確保這樁大事能順利完成的基石。不要讓情緒沖昏頭,請務必保持理性,用銀行的眼光來審視你要買的房子。

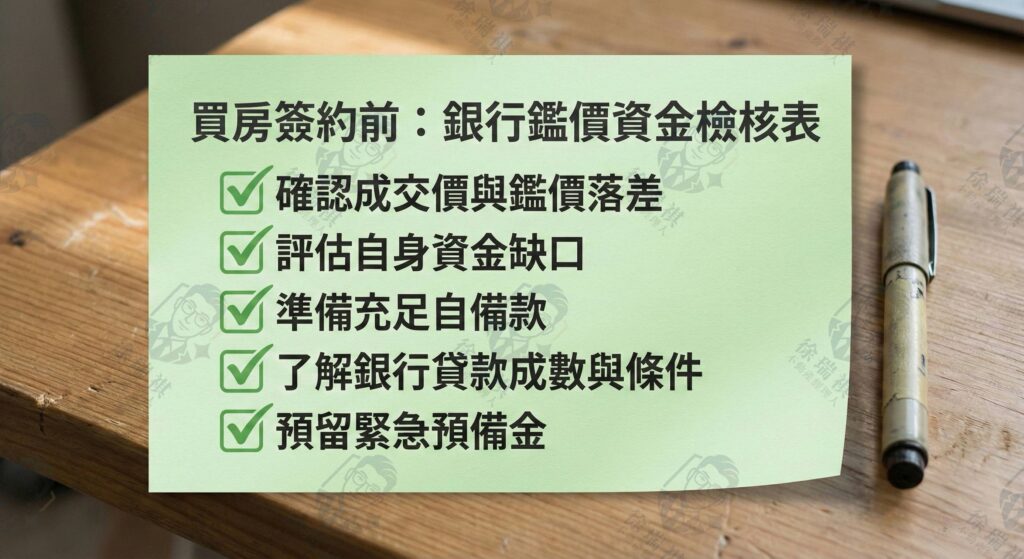

最後,為您整理一份【買房前必做的資金檢核表】:

- [ ] 預查實價登錄: 確認目標物件價格是否偏離行情太多。

- [ ] 銀行初估: 簽約前,至少取得 1-2 間銀行的口頭鑑價數據。

- [ ] 檢視地雷: 確認房屋無違建、非工業宅、周邊無嫌惡設施。

- [ ] 試算缺口: 若鑑價僅有成交價的 7 成,手邊現金是否足夠填補?

- [ ] 保護條款: 堅持在合約中加註「貸款不足得解約」條款。

如果您對自己的財務狀況或目標物件的估價仍有疑慮,這就是專業顧問存在的價值。

現在您已經了解銀行鑑價的重要性。如果您正準備買房,我建議您立刻向您的房仲索取目標物件的謄本資料,並傳給熟悉的銀行行員進行初估。這一個小小的動作,可能為您省下數百萬的違約金風險。

民國93年至今,我看過房市起落更懂如何避免

🤝 有任何不動產問題? [歡迎點擊加入我的官方@mt825]

這裡沒有群發廣告,只有針對您資產佈局的隱密對話與專業觀點