一、別讓「價格認知落差」成為你買房的絆腳石

在房地產市場打滾多年,我見過無數買方在簽約那一刻興奮不已,卻在兩週後因為銀行的貸款通知書而愁雲慘霧。原因只有一個:你以為房子值 1,500 萬,但在銀行眼中,它只值 1,200 萬。

這中間 300 萬的落差,就是所謂的「鑑價缺口」,這筆錢銀行不會借你,你必須拿出真金白銀來補足。如果補不出來?很遺憾,你面臨的是違約與沒收訂金。

對於購屋族來說,「房屋鑑價」不只是一個名詞,它是決定你能否順利交屋、以及未來二三十年財務壓力的關鍵。

這篇文章將帶您深入銀行內部的運作邏輯。我們不談艱澀的法規,而是用最直白的邏輯告訴您:

條件怎麼談? 如何透過合法合規的技巧,讓銀行給出更好的價格與成數?

鑑價是什麼? 為什麼銀行估的跟實價登錄不一樣?

流程怎麼跑? 從申請到核貸,銀行到底在做什麼?

二、房屋鑑價是什麼?為什麼跟我想的不一樣?

2.1 定義:銀行眼中的「安全氣囊」

所謂的「銀行鑑價(Bank Valuation)」,簡單來說,就是銀行為了評估這筆放款風險,針對抵押品(你的房子)進行的價值認定。

銀行是營利機構,不是慈善事業。他們在乎的不是你這間房子裝潢多美、視野多好,而是「萬一你還不出錢,這間房子拿去法拍,能快速回收多少錢?」

因此,銀行鑑價通常具備「保守」與「滯後」兩個特性。在房價急漲期,鑑價往往跟不上成交價;但在房價下跌期,鑑價修正的速度卻非常快。

2.2 三種價格大比拼:別再搞混了!

買房新手常混淆三種價格,我們用一張表來釐清:

| 價格類型 | 定義與用途 | 誰決定的? | 數值高低通常 |

| 市價 / 成交價 | 買賣雙方簽約的實際金額。 | 市場供需、買賣雙方議價 | 最高 (通常) |

| 銀行鑑價 | 銀行核定貸款金額的基準。 | 銀行鑑價人員、鑑價報告 | 居中 (約市價的 90%~100%) |

| 公告現值 / 評定現值 | 繳稅(房屋稅、地價稅)用的基準。 | 政府機關 | 最低 (約市價的 20%~40%) |

💡專家筆記:當我們說「房貸 8 成」時,分母是「銀行鑑價」,而不是你的成交價。這就是為什麼你要懂鑑價!

3. 揭密黑盒子:銀行鑑價流程 5 步驟

許多人以為鑑價就是行員在電腦前按一按就好,其實這是一個嚴謹的 SOP(標準作業程序)。了解流程,你才知道在哪個環節可以「施力」。

Step 1:案件申請與初步詢價

- 做什麼: 買方提供地址,銀行行員透過內部系統或實價登錄進行「初估」。

- 關鍵點: 這階段通常還沒正式送件,是你「比價」的黃金時期。建議同時找 3 間銀行詢問口頭價格。

Step 2:正式送件與徵信

- 做什麼: 填寫申請書,銀行調閱你的聯徵紀錄(信用分數)。

- 關鍵點: 聯徵次數有限制,切勿在短時間內正式送件超過 3 家銀行,否則分數會大扣分。

Step 3:鑑價人員實地勘查

- 做什麼: 銀行指派鑑價人員(或是委託外部估價師)親自到房子現場拍照、丈量。

- 他們看什麼:

- 屋況(有無漏水、壁癌)。

- 周邊環境(有無嫌惡設施,如加油站、宮廟)。

- 格局(有無違法改建、動線是否合理)。

- 關鍵點: 這是鑑價高低的決勝點。如果屋況良好,務必讓鑑價人員知道優點。

Step 4:製作鑑價報告與審核

- 做什麼: 鑑價人員綜合實價登錄、周邊行情與現場勘查結果,撰寫報告並建議一個價格。

- 關鍵點: 這份報告會送交銀行內部的審查部門(授信主管)核定。

Step 5:最終核貸

- 做什麼: 銀行根據鑑價結果,再考量借款人的財力,決定最終的「成數」與「利率」。

4. 如何得到更好的條件?專家教你 3 大策略

了解流程後,重點來了:我要怎麼讓銀行估高一點?成數給好一點? 這裡不教旁門左道,而是教你如何用專業的方式展現價值。

策略一:主動提供「有利資訊」,別讓鑑價人員盲猜

鑑價人員也是人,他們對該區的了解未必比你深。在鑑價人員去現場前,您可以透過行員轉交以下資料:

- 裝潢細節清單: 如果房子剛裝潢好,提供裝潢合約書或費用明細(證明房屋價值提升)。

- 同社區成交佐證: 如果同社區剛有一筆高價成交但尚未揭露在實價登錄,提供合約影本作為參考,證明行情已上漲。

- 永久棟距證明: 強調景觀優勢,這在實價登錄看不出來,但對價值影響巨大。

策略二:把自己變成「優質客戶」,用人脈換成數

銀行鑑價看「物」,但放款成數看「人」。

- 集中火力: 如果你是某銀行的 VIP、薪轉戶,或有大額存款,優先找該銀行談。他們為了留住客戶,通常在鑑價上會有「加分權限」。

- 保證人加持: 如果自身收支比算不過,主動提供信用良好的保證人(如配偶、父母),能有效提高銀行的放款意願與成數。

策略三:貨比三家,但要有技巧

不要只問一家,但也不要亂槍打鳥。

- 組合拳: 建議尋找 1 家薪轉銀行(最了解你)+ 1 家公股行庫(鑑價通常穩健)+ 1 家外商或民營銀行(衝業績時鑑價較積極)。

- 拿 A 壓 B: 如果 A 銀行估價 1500 萬,B 銀行只估 1400 萬,可以委婉告知 B 銀行:「別家有估到這個數字,我很想跟你們貸,能不能請鑑價部門再參酌一下?」

5. 影響鑑價高低的關鍵因素

除了人為努力,房子的「體質」還是決定了 80% 的價格。以下清單幫您快速檢視:

加分項目 :

- 地段 (Location): 離捷運站 500m 內、明星學區。

- 格局: 方正、採光好、通風佳。

- 車位: 平面車位優於機械車位(銀行對機械車位估值極低)。

- 管理: 24小時保全、社區維護良好。

扣分地雷 :

- 嫌惡設施: 加油站、高壓電塔、殯儀館、宮廟(通常扣 5-10%)。

- 特殊屋況: 凶宅、海砂屋、輻射屋(銀行可能直接拒貸)。

- 裝潢違建: 陽台外推、頂樓加蓋(雖然有使用空間,但銀行鑑價通常不計入或低估)。

- 小套房: 主建物+附屬建物小於 15 坪,許多銀行成數最高僅 6 成。

6. Q&A 常見迷思破解

Q1:銀行鑑價可以申訴嗎?如果我覺得估太低怎麼辦?

回答: 可以嘗試,但成功率視證據而定。 您可以要求行員申請「複估」,但必須提供強有力的佐證資料(如:隔壁鄰居剛成交的合約書、完整的裝潢發票)。如果沒有新事證,銀行通常會維持原議。此時,換一家銀行鑑價通常比較快。

Q2:實價登錄上的價格,銀行一定會認嗎?

回答: 不一定。 實價登錄有約 2 個月的時間差。如果房市處於急跌段,銀行會估得比實價登錄低;如果該筆實價登錄備註有「親友交易」或「含特殊裝潢」,銀行也會將其剔除參考,不會照單全收。

Q3:線上估價系統準嗎?

回答: 僅供參考,通常準確度約 80%。 各大銀行的線上估價是大數據運算,無法判斷屋況(如漏水、裝潢)。線上估價通常適合作為「看屋前」的快速篩選,實際貸款金額仍以鑑價人員「現場看過」為準。

7. 掌握鑑價主導權,買房更安心

買房是人生大事,「銀行鑑價」 則是這樁交易中最重要的資金基石。

別等到簽約付了訂金,才開始擔心鑑價問題。請記住文章中的核心精神:

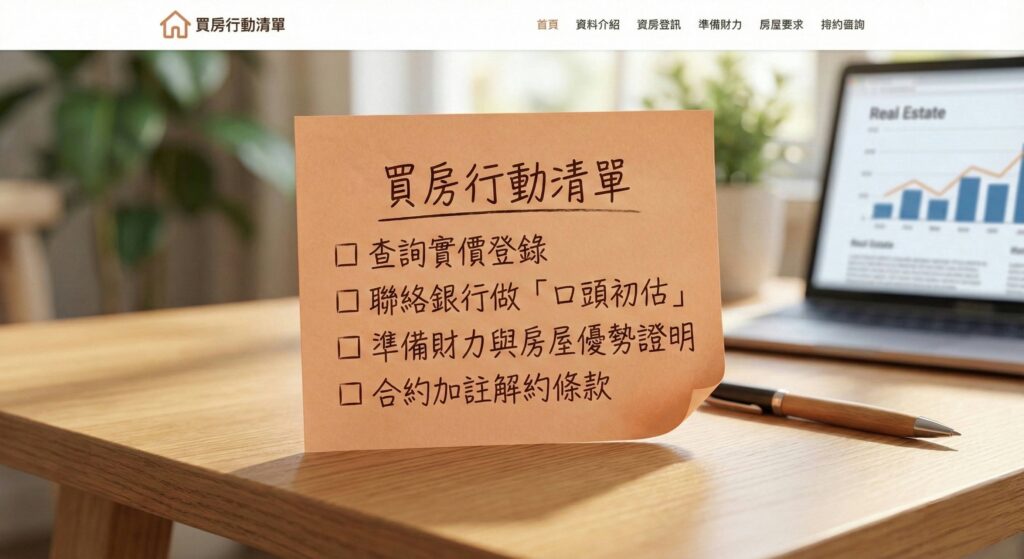

- 認知落差: 永遠預設銀行估價會比成交價低一點,準備好備用現金。

- 主動出擊: 在簽約前先找銀行行員「口頭詢價」。

- 合約保護: 務必在買賣合約中加註「若貸款成數不足,無條件解約」條款,這是你最後的保命符。

希望這篇文章能幫助您看懂銀行鑑價的邏輯,不只買到喜歡的房子,更談到漂亮的貸款條件!

如果您正準備買房,建議您現在就可以先整理一份「個人財力簡歷」(包含年收入、存款、投資部位),當您遇到心儀物件時,這份簡歷將是行員幫您爭取高鑑價的最佳武器。

我是徐瑞祺|不動產經理人/資產配置

民國93年至今,我看過房市起落更懂如何避免

🤝 有任何不動產問題? [歡迎點擊加入我的官方@mt825]

這裡沒有群發廣告,只有針對您資產佈局的隱密對話與專業觀點