房地合一稅是什麼?與舊制的關鍵差異

房地合一稅的定義與計算公式

課稅基礎: 房屋和土地的出售淨所得(非成交價)才課稅。

計算公式: 應納稅額 =(成交價 – 取得成本 – 相關費用) × 稅率。

房地合一稅 1.0 與 2.0 的主要區別

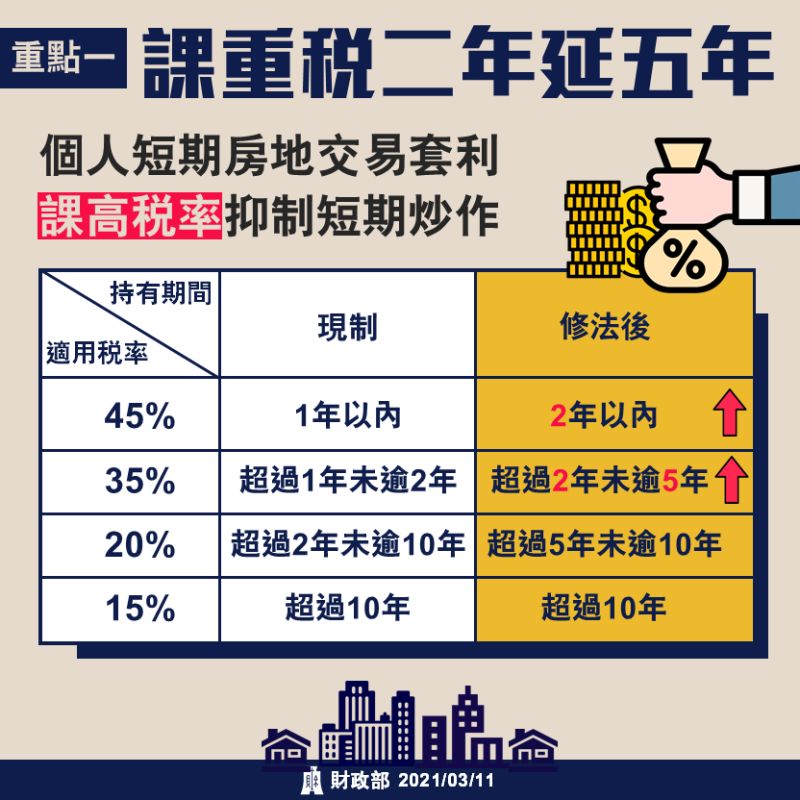

關鍵差異: 2.0 版將短期重課期延長至 5 年(針對 2021/7/1 後取得的房地產),大幅提高短期交易成本。

掌握「持有時間」與「自住」的獎勵

房地合一稅 2.0 的「持有時間」與「稅率」關係

表格呈現: 清晰列出 2 年內 (45%)、2 – 5 年 (35%)、5 – 10 年 (20%) 的稅率級距,秒懂重稅期。

重點提醒: 強調稅率是以**「出售時」**的持有期間為準。

賣方必知的「自住優惠」門檻:400 萬免稅額

優惠內容: 淨所得 400 萬元以內免稅,超過部分按 10% 課徵。

關鍵門檻: 必須連續設籍滿 6 年、實際居住滿 6 年,且期間未曾出租或營業使用。

💡延伸閱讀>>>重購退稅

5 大合法降低房地合一稅的實戰指南

策略一:延長持有期間,規避短期重稅(Holding Period Optimization)

持有期間的計算原則房屋、土地的持有期間是以自取得日起算至交易之日止。

在某些特殊情況下,持有期間可以合併計算:

• 繼承或受遺贈取得: 可將個人的持有期間與被繼承人或遺贈人的持有期間合併計算。

• 配偶贈與取得: 持有期間可將個人與配偶的持有期間合併計算。

專業提醒: 繼承或受遺贈取得的房地,若被繼承人是在 104 年 12 月 31 日以前取得,原則上適用舊制課稅,但若符合自住條件,繼承人可以選擇按新制規定申報房地合一稅。

政策成效與市場趨勢數據

從實際數據來看,「延長持有期間」的策略已取得明顯成效,顯示屋主的行為模式確實改變:

• 短期交易客銳減: 房地合一稅 2.0 實施以來,短期交易(2 年內遭課徵 45% 重稅)的占比有逐年遞減的趨勢。

• 根據永慶房產集團的統計數據,從 2021 年第 3 季的 26.1%,短期交易占比降至 2023 年的 19.8%。

• 最新的 2025 年第 1 季數據顯示,2 年內遭課徵 45% 重稅的短期交易占比已降至 13.8%,創下新制上路以來的新低。這意味著投機客已淡出市場。

• 長期持有成主流: 相較之下,持有期間在 5 年至 10 年(適用 20% 稅率)的交易占比則明顯攀升。該比例從 2021 年第 3 季的 21.8% 大幅增加至 2025 年第 1 季的 42.3%,佔比突破四成,成為市場交易主流。

策略二:掌握「自住 400 萬免稅額」的連續居住條件(Exemption Strategy)

房地合一稅為保障自住需求,提供了 400 萬元免稅的優惠。這是最優厚的稅基減免,但條件嚴苛且細節不能出錯。

要適用此優惠,必須同時符合以下三個條件:

1. 持有與設籍: 個人或其配偶、未成年子女必須連續滿 6 年在該房屋辦竣戶籍登記並實際居住。若僅由其他「成年」直系親屬(如父母)設籍居住,則不符合自住優惠規定。

2. 非營業使用: 交易前 6 年內,該房屋無出租、供營業或執行業務使用。

3. 六年僅用一次: 個人與其配偶及未成年子女於交易前 6 年內,未曾適用過此項自住租稅優惠。

實戰建議: 若課稅所得在 400 萬元以內,可適用免稅額。若所得超過 400 萬元,超過部分按 10% 優惠稅率課徵。此交易無論盈虧,均需依法申報。

策略三:利用「重購退稅」實現全額退稅(Reinvestment Refund)

「重購退稅」是房地合一稅中效果最好的合法節稅方式,最高可達 100% 退稅。此機制主要用於減輕換屋族的經濟負擔。

1. 時間條件: 在出售舊屋後的 2 年內重購新屋,或在重購新屋後 2 年內出售舊屋,兩次移轉登記的間隔不超過 2 年。

2. 自住用途: 出售及重購的房屋都必須符合自住的條件。

3. 退稅比例:

◦ 小換大(新屋價 > 舊屋價): 繳納的房地合一稅可全額退還。

◦ 大換小(新屋價 < 舊屋價): 按比例退稅(退稅金額 = 賣房稅額 x (買進新房價格 / 賣出房屋價格))。

4. 繼承與信託應用: 土地自益信託仍可重購退稅。此外,繼承或受贈取得房產,若在 2 年內換屋,仍可利用重購退稅將房地合一稅退回。

5. 重大限制: 重購後 5 年內,新購房屋不得改作其他用途或再行移轉,否則國稅局將會追繳原扣抵或退還的稅額。

戶籍實戰提醒: 代書提醒,不論是「先賣後買」或「先買後賣」,在出售時,要賣的那間房屋都必須有個人或配偶、未成年子女的戶籍,以維持自用住宅的狀態。

策略四:精準計算與列舉「成本費用」(Maximize Deductions)

房地合一稅的課稅所得計算,允許減除房屋的成本及相關費用,藉此降低稅基。

• 計算基礎: 課稅所得 = 房地收入 – 原始取得成本 – 費用 – 土地漲價總數額。

• 出價取得: 成本是以實際支付的成交價額認定。

• 繼承/受贈取得: 成本是以繼承或受贈時的房屋評定現值及公告土地現值,按物價指數調整後的價值認定。這可能導致日後出售時因成本低估而課徵較高的房地合一稅。

• 費用列舉: 必須收集所有因取得、改良及移轉而支付的費用憑證,例如仲介費、裝潢費用、公證費等。

• 費用標準: 如果無法提示費用證明,稽徵機關將按成交價額的 5% 計算費用。若能提示充足憑證,則以實際憑證核認,可二擇一從高認定。

• 預售屋轉讓費用: 預售屋轉讓若未提示憑證,是按實際收取的價金(收入)的 3% 計算費用,且有 30 萬元為限。

策略五:適用「非自願因素」的 20% 優惠稅率(Non-Voluntary Exception)

對於持有期間在 2 年以下,原本應適用 45% 重稅的房地,若交易符合非自願因素,則可適用較低的 20% 稅率。

以下是根據財政部公告(臺財稅字第 10604686990 號令)所列舉的六大非自願性因素,適用於交易持有期間在 2 年以下房屋、土地的個人:

適用 20% 優惠稅率的六大「非自願性因素」

1. 因調職、非自願離職或職災終止勞動契約

◦ 個人或其配偶於工作地點購買房屋、土地,已辦竣戶籍登記並實際居住,且該房地無出租、供營業或執行業務使用。

◦ 嗣後因為調職、或有符合《就業保險法》規定之非自願離職情事、或符合《職業災害勞工保護法》規定終止勞動契約,必須離開原工作地而出售該房地產。

2. 土地遭越界建築而出售

◦ 個人是依據《民法》第 796 條第 2 項規定,將其在取得土地前,已經遭他人越界建築房屋的部分土地,出售予房屋所有權人者。

3. 無力清償債務遭強制執行

◦ 個人因為無力清償債務(包括欠稅),導致其持有的房屋、土地依法遭受強制執行而移轉所有權。

4. 重大傷病需負擔醫藥費

◦ 個人、配偶、本人或配偶的父母、未成年子女、或無謀生能力的成年子女,罹患重大疾病或重大意外事故遭受傷害,必須出售房屋、土地以負擔醫藥費者。

5. 家庭暴力保護令

◦ 個人依據《家庭暴力防治法》規定取得通常保護令,為了躲避相對人而出售其自住房屋、土地者。

6. 共有物遭他共有人依《土地法》處分

◦ 個人與他人共有房屋或土地,因其他共有人依據《土地法》第 34 條之 1 規定,在未經該個人同意的情況下交易該共有房地,導致該個人必須交易其應有部分。

◦ 但書規定: 經稅捐稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,則不適用此優惠。

其他適用 20% 稅率的情形

除了上述非自願性因素外,房地合一稅 2.0 為了鼓勵特定類型的房地產供給與重建,也維持了以下交易的 20% 稅率,即使持有期間較短:

• 合建分回房地交易: 個人以自有土地與營利事業合作興建房屋,自土地取得之日起算 2 年內完成並銷售該房屋、土地者。

• 都更或危老重建: 個人及營利事業參與都市更新或危老重建取得房地後第一次移轉。

• 營利事業興建房屋: 營利事業興建房屋完成後第一次移轉。

總結來說,若您持有房地產期間在 2 年內,但因上述六種非自願性因素之一而必須出售,您應自行向稽徵機關申報,並檢附相關證明文件,以適用 20% 的優惠稅率