1. 您是在幫自己存錢,還是在幫房東繳房貸?

「現在房價這麼高,買不如租啦!租房子自由自在,馬桶壞了叫房東修,還不用背 30 年房貸當屋奴。」

這句話,您一定聽過,甚至可能正以此安慰自己。在房價高漲的時代,「以租代買」似乎成了年輕世代無奈卻合理的選擇。

但作為一名長期觀察資產流動的房產顧問,我必須誠實地告訴您一個殘酷的真相:房地產市場中,沒有真正的「局外人」。您若不是持有資產的「屋主」,就是為資產提供現金流的「租客」。

這場「租 vs. 買」的辯論,核心不在於每個月繳出的錢是多是少,而在於這筆錢流向了哪裡?

- 房租: 是消費,錢出去了就沒了,換來的是一個月的居住權。

- 房貸: 是資產累積,雖然包含利息支出,但本金部分是「強迫儲蓄」,最終會變成您名下的資產。

這篇文章將剝開感性的面紗,用數學與邏輯來進行一場理性的對決。我們將試算 20 年後租屋族與購屋族的資產差距,並探討一個被嚴重忽略的議題——「老年租屋歧視」。看完這篇文章,您會明白為什麼咬牙買房,可能是您人生中最重要的一道財務護城河。

2. 優缺點擂台:理性評估您的現況

在進入數學試算前,我們先客觀地比較兩者的優劣勢。沒有絕對的好壞,只有適不適合現在的您。

| 比較項目 | 租房 (Renting) | 買房 (Buying) |

| 資金門檻 | 低。僅需押金 2 個月 + 首月租金。 | 高。需準備 2~3 成自備款 + 裝潢稅費。 |

| 居住彈性 | 高。工作換了就搬家,鄰居不好就搬家。 | 低。不動產流動性差,換屋成本高(稅金、仲介費)。 |

| 維護責任 | 房東負責。漏水、家電維修通常由房東買單。 | 屋主負責。所有修繕、房屋稅、地價稅、管理費皆需自付。 |

| 居住品質 | 受限。不能隨意裝潢、養寵物,甚至可能用到劣質建材。 | 自主。可選用防火材質、低甲醛綠建材,打造安全居家。 |

| 財務本質 | 純消費。抗通膨能力為 0,租金隨物價上漲。 | 槓桿投資。抗通膨能力強,房貸金額固定,但資產價值隨通膨上升。 |

| 老年風險 | 極高。房東普遍不願租給高齡長者(孤獨死風險)。 | 低。擁有自有住宅是退休生活最大的保障 (以房養老)。 |

專家觀點: 租房是購買「自由」,買房是購買「安全感」。年輕時您可以為了自由而租,但隨著年紀增長,安全感的邊際效益會遠大於自由。

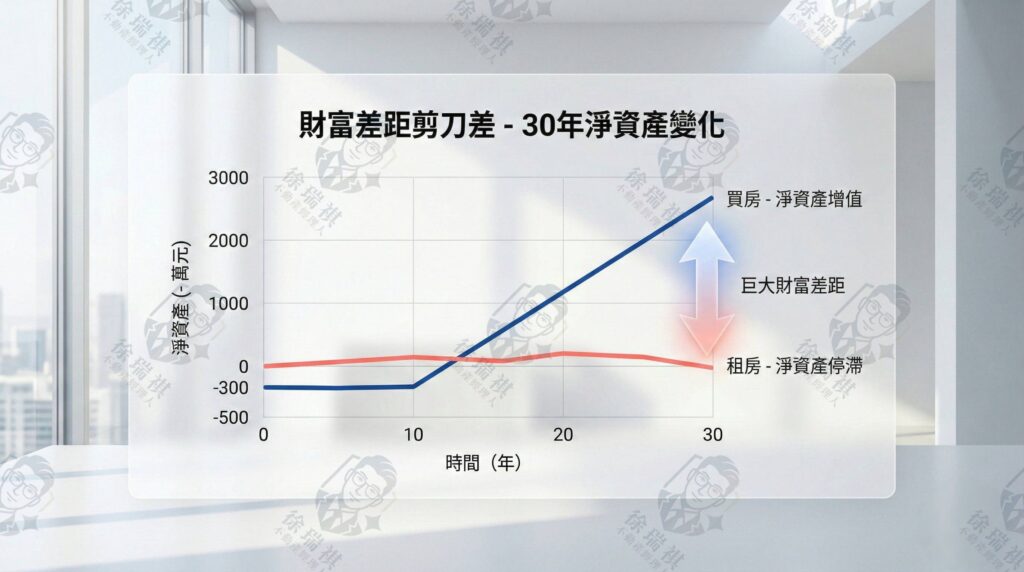

3. 關鍵試算:20 年後的財富交叉點(數學不騙人)

許多人主張「租房比較划算」,是因為他們用「租金回報率」這個靜態指標來看。但現實世界有兩大變數:通貨膨脹與房價增值。

【試算情境】

- 目標物件: 總價 1,500 萬 的兩房大樓。

- 租屋模式: 同等級物件月租金 2.8 萬(含管理費)。

- 買房模式: 自備款 300 萬,貸款 1,200 萬(30年期,利率 2.2%),月付約 4.5 萬。

【假設條件】

- 房租通膨率: 每年上漲 2%(保守估計)。

- 房價增值率: 每年上漲 2%(抗通膨基本盤)。

20 年後的結果分析:

選手 A:堅持租屋族

- 付出租金總額: 第 1 年租金 33.6 萬,第 20 年租金已漲至 49 萬/年。

- 20 年累計幫房東繳了約 816 萬。

- 資產狀況: 手上有當初沒買房省下的自備款 300 萬,假設拿去投資(年化報酬 4%),約變成 650 萬。

- 總結算: 現金 650 萬 – 房租支出 816 萬 = 淨資產 -166 萬 (且名下無房,需繼續付越來越貴的房租)。

選手 B:咬牙買房族

- 付出房貸總額: 月付 4.5 萬 x 12 x 20 = 1,080 萬。

- 資產狀況:

- 房子現值:1500 萬 x (1.02)^20 = 約 2,228 萬。

- 房貸餘額:20 年後約剩 480 萬 未還。

- 總結算: 房屋價值 2228 萬 – 房貸餘額 480 萬 – 已付房貸 1080 萬 – 自備款 300 萬 = 淨資產增加約 368 萬。

驚人的差距:

一來一往,買房族與租屋族的資產差距高達 500 萬以上。

這還沒計算到「租屋族」通常很難嚴格執行將省下的錢拿去投資,往往不小心就花在旅遊與奢侈品上(人性弱點)。

4. 買房的隱性價值:除了錢,您還買到了什麼?

「能怎麼知道材質怎麼看分析?」這是很多想買房的人常問我的問題。這正是買房最大的隱性價值——「居住品質的控制權」。

1. 安全材質的掌控權

租房子時,房東為了省成本,通常使用最廉價的建材。

- 買房後您可以決定:

- 防火安全: 隔間牆堅持使用耐燃一級的矽酸鈣板,而非易燃的薄木板。

- 健康無毒: 油漆選用零甲醛的乳膠漆,地板選用無毒的超耐磨木地板。

- 用電安全: 將老舊電線全數重拉,更換為 2.0mm 甚至 5.5mm 的專用迴路,避免電線走火風險。

- 這些攸關性命的細節,租屋時您完全無法置喙。

2. 老年居住的尊嚴

這是最現實的問題。在台灣租屋市場,有一個潛規則:「限男、限女、限學生、不租老人」。

房東擔心高齡長者有健康風險(孤獨死、跌倒),導致房產變凶宅或處理麻煩。

- 如果您 65 歲時還在租屋,即便您有錢,可能也會面臨「有錢租不到房」的窘境。

- 擁有一間房子,等於擁有老年的「免死金牌」與「長照存摺」(未來可申請以房養老,由銀行每個月給生活費)。

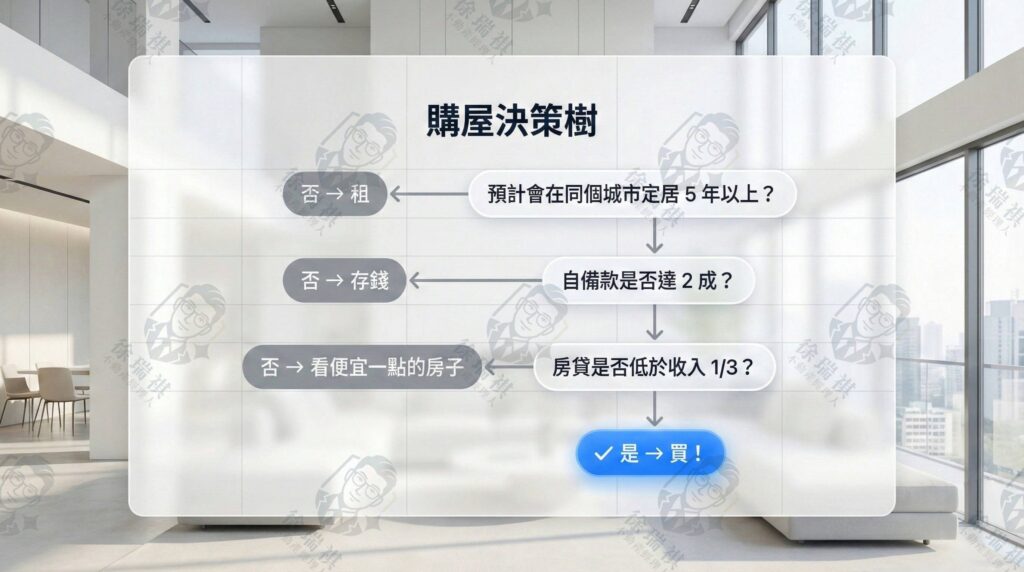

5. 如何評估「我現在該不該買」?

別盲目買房,請用這兩個指標來自我檢測。

指標 A:租金房貸比

- 公式:

(目前租金 ÷ 預計買房的月房貸) x 100% - 判斷標準:

- > 60%: 建議買房。代表您幫房東繳的錢,已經超過房貸的一半以上,不如多貼一點錢把房子變自己的。

- < 40%: 可以考慮繼續租。代表該區租金極低但房價極高(如台北市大安區),此時租屋確實比較划算,可先存錢投資。

指標 B:333 購屋法則

- 自備款: 至少準備房價的 30%。

- 房貸負擔: 每月房貸不超過家庭月收入的 33% (1/3)。

- 預備金: 買房後,手邊仍需保留至少 3 個月 的生活預備金。

6. Q&A 破解常見迷思

Q1:少子化嚴重,以後房子沒人買,房價會崩盤,現在買不是當韭菜嗎?

回答: 這是典型的「人口紅利迷思」。

雖然總人口減少,但「家戶數」卻在增加(單身、頂客族變多,大家不願跟公婆住)。加上建築成本(工資、原物料)逐年上漲,以及抗通膨需求,核心地段的房價具有極強的支撐力。期待「崩盤」再買,往往會等到房價創新高。

Q2:買房要繳利息給銀行,租房不用繳利息,不是比較省?

回答: 錯。租金其實包含了房東的「房貸利息」+「房屋稅費」+「期望利潤」。

羊毛出在羊身上,房東不會做賠本生意。您繳的租金,其實已經幫房東付了利息,還幫他養了房子。買房繳利息是繳給銀行(換取資產),租房繳租金是繳給房東(換取歸零)。

Q3:我想要自由,不想背 30 年房貸壓力,這樣有錯嗎?

回答: 沒有錯,但要思考「自由的代價」。

現在的輕鬆,可能是透支未來的安全感。如果您選擇租房,務必具備「高於常人的投資紀律」。您必須確保省下來的錢有滾出複利,且在 60 歲時累積出足夠買房或支付 20 年高額養老租金的財富。如果您做不到嚴格儲蓄,買房的「強迫儲蓄」功能反而能救您一命。

7. 買房,是買一份對未來的「選擇權」

買房還是租房?這不僅是數學題,更是人生哲學題。

租房,您擁有的是隨時移動的彈性,但也伴隨著隨時被趕走的風險。

買房,您失去了一部分的現金流自由,但換來了資產的累積、居住品質的掌控權,以及老後不用看人臉色的尊嚴。

作為房地產顧問,我的建議是:

「先上車,後換座。」

不要一開始就想買夢想中的豪宅,先買一間負擔得起的小宅。讓資產跟著通膨一起長大,等到過幾年薪資成長、房子增值了,再換到更好的房子。

這是一場長跑,最危險的不是跑得慢,而是您始終沒有踏上賽道。

如果您對於「現在的薪水能買多少錢的房子」還沒有概念,或者擔心買到材質不好的房子。 建議您現在可以做這件事: 打開房貸試算機,輸入您目前的房租金額作為「月付金」,回推您能負擔的總房價。這將是您看房的第一個錨點。

我是徐瑞祺|不動產經理人/資產配置

民國93年至今,我看過房市起落更懂如何避免

🤝 有任何不動產問題? [歡迎點擊加入我的官方@mt825]

這裡沒有群發廣告,只有針對您資產佈局的隱密對話與專業觀點