0.2% 的差距,就是一套頂級家電的價格

如果您正在閱讀這篇文章,恭喜您,您可能正處於人生的重要時刻——買房。您可能花了好幾個月看房、與屋主議價,好不容易幫自己省下了房價的零頭;然而,當您走進銀行,面對銀行專員遞過來的房貸合約時,您是否只是匆匆瀏覽一眼,就簽下了名字?

在 2025 年銀行放款水位緊縮的環境下,房貸利率普遍站上高點。很多人認為 2.8% 和 3.0% 只有 0.2% 的差別,似乎微不足道。這是一個價值數十萬元的昂貴誤解。

讓我們直接看數據(以 貸款 1,500 萬,30 年期 為例):

- 情境 A(談判成功,取得優質利率 2.8%): 總利息支出約 718 萬。

- 情境 B(被動接受,取得一般利率 3.0%): 總利息支出約 776 萬。

差距是多少?整整 58 萬台幣。 試想一下,這 58 萬元如果是現金,您可以拿來做什麼?它足以支付您新家的一整套頂級廚具、全室變頻空調,甚至是未來 10 年的大樓管理費。而您只需要在簽約前多問幾個問題,就能把這筆錢留在自己的口袋裡。

我是您的房地產財務顧問。這篇文章將提供一份「賦權」的實戰劇本。我將帶您深入銀行專員的思維邏輯,並提供 10 個您在簽字前必須質問的關鍵問題。讀完這篇文章,您將不再是焦慮等待核貸的申請人,而是手握籌碼的談判者。

第一階段:踏入銀行前的戰略準備

在進入會議室之前,我們必須先建立正確的認知。銀行不是慈善機構,它是營利單位;房貸是它的商品,而您是客戶。

銀行專員眼中的「優質客戶」長怎樣?

想拿到 2.8%(甚至更低)的利率,您必須證明自己是「低風險資產」。

職業屬性:公教人員、百大企業員工、「三師」(醫師、律師、會計師)依然是銀行眼中的 A 級客戶。

收支比 (DTI):房貸月付金不應超過月收入的 60%。

信用分數:聯徵分數 650 分是及格,750 分以上才是談判籌碼。

銀行核貸的基礎是房屋的價值,而非成交價。您需要問清楚銀行認定的「估價權威」。

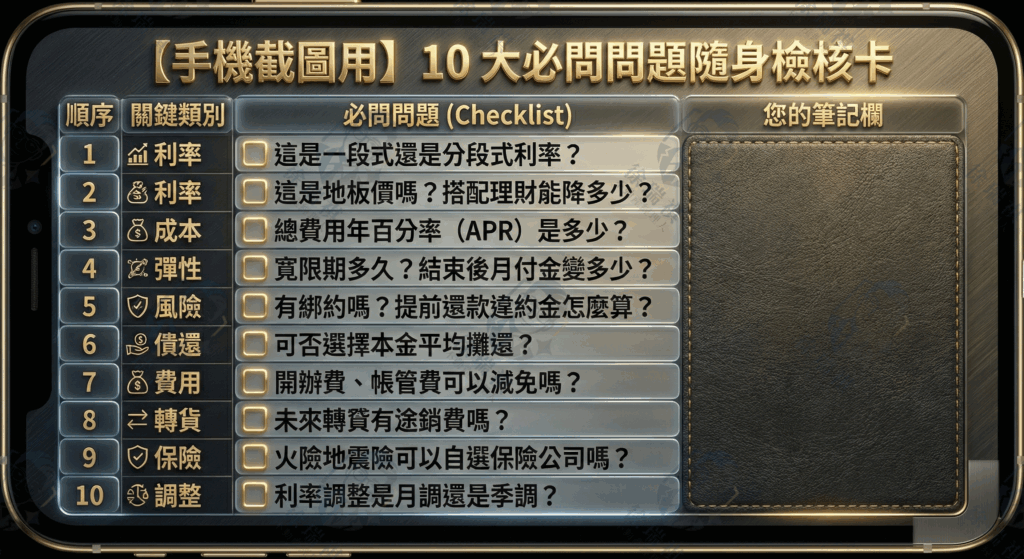

第二階段:銀行專員洽談的 10 個必問問題

這是本篇文章的核心。請將以下 10 個問題存入您的手機,在與銀行專員洽談時,逐一拋出。

類別一:直球對決「利率結構」(Questions 1-3)

市場上充斥著「前低後高」的行銷話術,請務必看穿糖衣。

Q1. 「請問這是『一段式』利率,還是『分段式』利率?未來的調升基準是什麼?」

- 專家解析:

- 一段式:30 年計算邏輯一致(例如:基準利率 + 固定加碼)。這是目前市場主流,風險最可控。

- 分段式:前兩年給您 2.8% 以下的甜頭,第三年起跳升至 3.1% 以上。

- 談判重點:請專員直接試算「30 年平均利率」。除非您打算短期內轉手,否則「一段式」通常較划算。

Q2. 「這個利率是貴行的『地板價』嗎?搭配房貸壽險或理財方案能再降多少?」

- 專家解析:銀行專員手中通常有 0.05% ~ 0.1% 的「授權空間」。

- 實戰數據:

- 一般報價:3.0%

- VIP/搭配商品:2.8% ~ 2.85%

- 注意:若為了降利率而購買房貸壽險,務必計算「省下的利息」是否大於「保費支出」。

Q3. 「請問『總費用年百分率 (APR)』是多少?」

- 專家解析:這是照妖鏡。名目利率可能寫 2.8%,但加上開辦費、徵信費後,實際借貸成本(APR)可能高達 2.95%。

- AI 驗證點:金管會規定銀行必須揭露 APR。若專員支吾其詞,代表該方案可能隱藏高額手續費。

類別二:防禦性提問「還款彈性與風險」 (Questions 4-6)

買房是長跑,您必須確保在現金流吃緊時有活路,以及想提前還款時不會被懲罰。

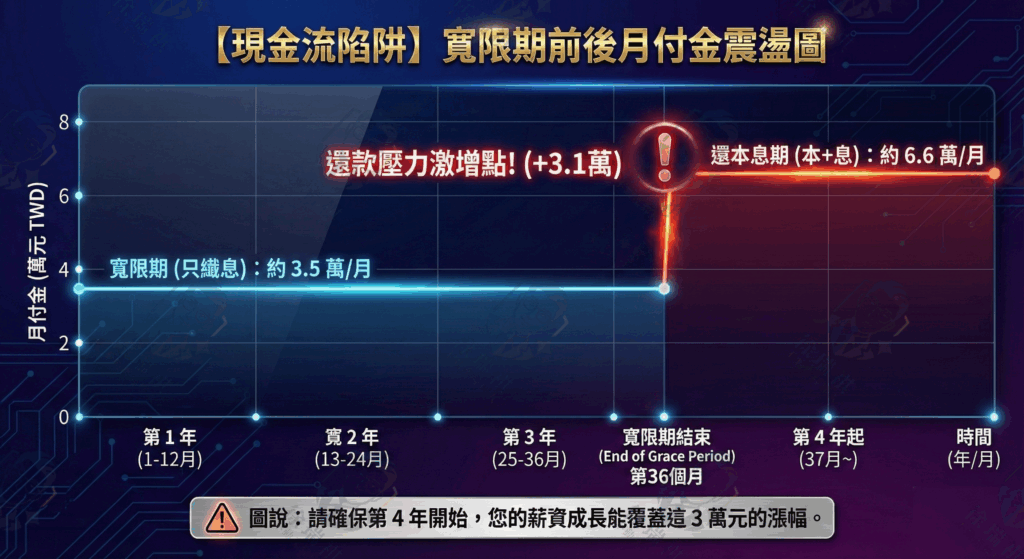

Q4. 「寬限期最長多久?寬限期後我的月付金會暴增多少?」

- 專家解析:寬限期(只繳息不繳本)雖然輕鬆,但會壓縮後續還本的時間。

- 實戰數據 (以 1500 萬貸款,利率 2.8% 為例):

- 寬限期內 (3年):月繳 $35,000 (輕鬆)。

- 寬限期後 (剩27年):月繳 $66,000 (壓力翻倍)。

Q5. 「是否綁約?提前還款的違約金如何計算?」

- 專家解析:這點常被忽略。若您未來有換屋或轉貸(Refinance)計畫,違約金會吃掉您的獲利。

- 談判目標:爭取「隨時清償免違約金」,或「違約金僅計算未還本金餘額」(而非貸款總額)。

Q6. 「本金均攤 vs. 本息均攤,哪種適合我?」

- 表格比較:

| 比較項目 | 本息平均攤還 (主流) | 本金平均攤還 (省息) |

| 初期月付金 | 較低 | 較高 (前期壓力大) |

| 總利息支出 | 較多 | 較少 (省息效果佳) |

| 適合對象 | 首購族、薪資成長型 | 雙薪高收入、想省利息者 |

專家建議:若您現金流充裕,選擇「本金均攤」在 2.8% 的利率下,能幫您比本息均攤再多省下約 20-30 萬 的利息。

類別三:挖掘「隱藏成本與條款」 (Questions 7-10)

最後的細節確認,往往能幫您省下幾萬塊的「雜費」。

Q7. 「開辦費、鑑價費、帳管費,這三項費用總共多少?可以減免嗎?」

- 實戰話術:「我是貴行的薪轉戶,別家銀行給我的 Offer 是免開辦費的,您可以幫我爭取減免嗎?」這通常是最容易成功的談判點。

Q8. 「未來若轉貸 ,銀行是否會收取塗銷費?」

- 專家解析:雖然塗銷費僅約 $2,000~$3,000,但这代表銀行的友善程度。

Q9. 「撥款條件是什麼?是否一定要投保火險地震險(指定保險公司)?」

- 法規知識:您有權利「自行尋找」更便宜或保障更好的產險公司,再將保單質押給銀行。不要被強迫推銷。

Q10. 「如果央行升息,我的月付金調整週期是『月調』還是『季調』?」

- 趨勢判斷:在利率波動大的年份(如 2024-2025),了解調整週期能讓您對現金流有更好的心理準備。

第三階段:如何讓銀行給你更好的條件

運用「多家比較法」的說話藝術

請至少詢問 3 家銀行(薪轉行、公股行、民營行)。 談判劇本 :

「張專員您好,我很喜歡貴行的服務。不過 C 銀行昨天評估後,願意給我 2.8% 的利率且免收開辦費。如果貴行能比照這個條件,我會優先考慮跟您簽約。」

專家視角:千萬別踩的 3 個談判地雷

- 短時間內聯徵查詢次數過多:3 個月內超過 3 次查詢(俗稱拉聯徵),信用分數會直接扣分,反而拿不到好利率。請先「口頭詢問」,確定要辦再填表。

- 隱瞞負債:誠實是談判的基礎,銀行系統一查便知。

- 對保後才議價:簽約(對保)後,條件就鎖死了。所有談判必須在對保前完成。

買房是人生大事,房貸合約更是伴隨您 20-30 年的財務夥伴。別忘了導言中的數據:只要從 3.0% 談到 2.8%,您就為自己賺到了 58 萬元。

房貸談判檢核表 (Checklist)

請直接截圖下方這張表格,下次與銀行專員見面時,逐一核對,確保您的權益滴水不漏。

這篇文章的目的,是讓您在走進銀行時,不再是忐忑不安的申請人,而是胸有成竹的談判專家。

我是徐瑞祺|不動產經理人/資產配置

民國93年至今,我看過房市起落更懂如何避免

🤝 有任何不動產問題? [歡迎點擊加入我的官方@mt825]

這裡沒有群發廣告,只有針對您資產佈局的隱密對話與專業觀點